Únete al canal de Telegram de MTBeros y te mantendremos informado con todas las novedades y temas más interesantes del foro, así como todos los descuentos, chollos y ofertas en productos de ciclismo.

💥 EXTRA, EXTRA: ¿Quieres estar informado de todas las noticias y novedades del sector del ciclismo? ¡ÚNETE a Ciclismo a gas!

Estás utilizando un navegador obsoleto. Este u otros sitios web pueden no ser mostrados correctamente. Debes actualizarlo o utilizar un navegador alternativo.

También hay que tener cuidado con los vende cursos, con un método fenomenal pero que son tan buena gente que te van a contar su método y al final de lo que viven es de vender cursos.

Zimbabue el gobierno de Robert Mugabe, depuesto en 2017, provocó que los precios se duplicasen cada 24 horas (una inflación mensual del 79.600.000 %). Para la historia de las inflaciones quedan los billetes por valor de 100 billones de dólares zimbabwenses (sí, con 14 ceros).

Hungría en 1946, un país que había sufrido la ocupación alemana durante la Segunda Guerra Mundial. Los precios se duplicaban cada 15 horas , y el banco central del país llegó a imprimir billetes por valor de 100 trillones de pengős, la moneda de aquel momento.

También hay que tener cuidado con los vende cursos, con un método fenomenal pero que son tan buena gente que te van a contar su método y al final de lo que viven es de vender cursos.

La verdad es que yo no soy de fondos,al final es pagar a alguien para que pierda tu dinero, cuando eso ya lo sé hacer yo mismo.

Y mucho menos los productos de bancos que están pensados para el robo a sus clientes

Pasa algo parecido con los planes de pensiones que absorben tu dinero y la rentabilidad no se ve por ningún lado.

Sin ser la panacea la ventaja de los dividendos es que aunque el precio de la acción baje o suba lo que realmente importa es cobrar nuestro dividendo, que este sea creciente y que sea sostenible.

Una empresa muy conocida es telefónica que ha dado mucho dinero a sus accionistas, pero llegó un momento que para mantener ese dividendo se hacía con deuda y eso no es sostenible.

Los planes de pensiones tenían sentido hace muchos años por las ventajas fiscales.

Ahora mismo ya pierden sentido por el poco beneficio fiscal y sale mas a cuenta un fondo.

Y los fondos es básicamente como estar pagando a un gestor por comprar acciones en masa por ti.

Es un mercado donde hay muchísima variedad por temáticas y que esta hecho en su mayoría para ir a largo plazo.

Aunque tu puedes sacar tu "dividendo" todos los años si quieres...

También hay que tener cuidado con los vende cursos, con un método fenomenal pero que son tan buena gente que te van a contar su método y al final de lo que viven es de vender cursos.

Invirtir en dividendos como dice el creador del hilo es diferente que comprar directamente acciones con la intención de vender cuando suban su precio. La intención de la inversión por dividendos es comprar valores que tradicionalmente pagan un buen dividendo por acción ( creo recordar que se conoce a estas empresas como aristócratas del dividendo) tanto en el mercado español como en bolsas extranjeras e invertir las ganancias en nuevas acciones para que algún día pueda generarte un ingreso corriente.

Eso dice la teoría según una entrevista muy interesante que escuche en un podcast hace tiempo y que si @bikersoy te interesa me puedes escribir por privado y te lo busco.

En cuanto a la inversión directa en bolsa por parte de particulares creo que la mayoría pierde dinero.

Hay que tener claro que rentabilidades pasadas no aseguran rentabilidades futuras y que una acción que ha bajado su precio puede bajar todavía más.

Luego es como todo lo que ocurre hoy en día, que se busca la inmediatez y la ganancia rápida sin esfuerzo ni conocimiento y eso, o tienes un golpe de suerte o difícilmente se puede lograr y abundan los vendehumos, crypto, nft etc

A mi los fondos de inversión me parecen una buena forma de invertir pero los bancos deberían ponerse las pilas porque cobran unos costes enormes y lo que ofrecen no es gran cosa de acuerdo a la valoración de páginas Como morningstars

Ruedines los planes de pensiones tienen el pago de impuestos en diferido no pagas hoy si no cuando saques la pasta, para no pagar impuestos en la retirada hay que hechar bien las cuentas.

Y los beneficios fiscales ya son una ruina a la hoy de desgravar ya no hay casi nada que valga la pena.

Gregorio si vende libros, pero tiene muchísima información en el foro de forma gratuita.

Josan si escribió dos libros pero los beneficios son para una ONG

Pero no son su fuente de ingresos principal, ambos son IF hace tiempo.

Rumtb89 los dividendos no son la panacea es una estrategia tranquila y para otras extrategias somos los pobres.

Como experiencia personal te puedo decir que yo he visto mi cartera roja como un tomate , cuay el COVID cayó todo a los infiernos, vendí no, y el las cosas volvieron a su lugar.

Luego he tenido mierdas y cagadas por creerme el más listo y pensar que me iba a forrar.

También tengo otras que dan ganas de vender por qué se compraron muy baratas y han doblado su valor.

Yo compré Iberdrola cuando nadie las quería ni con un palo a 5 con algo, ahora están al doble.

Si las vendo primero tendré que tributar, segundo perderé una muy buena rentabilidad por dividendo y tercero quizás no encuentre una oportunidad de compra igual.

Es importante el precio de compra y tener un buen margen de seguridad, si compras caro tu margen se reduce.

Incluso una empresa como Santander muy odiada por qué en estos años se ha dedicado hacer ampliaciones de capital encubiertas aumentando el número de acciones y diluyendo al accionista quién las compro 1,60 en el 2020 no las va a vender por qué ha duplicado .

En cambio quien compro a 5 euros están que chirrían aún así han estado cobrando su dividendo.

El abanico de fondos es muy grande pero un banco te va ofrecer una parte muy pequeña.

Invirtir en dividendos como dice el creador del hilo es diferente que comprar directamente acciones con la intención de vender cuando suban su precio. La intención de la inversión por dividendos es comprar valores que tradicionalmente pagan un buen dividendo por acción ( creo recordar que se conoce a estas empresas como aristócratas del dividendo) tanto en el mercado español como en bolsas extranjeras e invertir las ganancias en nuevas acciones para que algún día pueda generarte un ingreso corriente.

Eso dice la teoría según una entrevista muy interesante que escuche en un podcast hace tiempo y que si @bikersoy te interesa me puedes escribir por privado y te lo busco.

En cuanto a la inversión directa en bolsa por parte de particulares creo que la mayoría pierde dinero.

Hay que tener claro que rentabilidades pasadas no aseguran rentabilidades futuras y que una acción que ha bajado su precio puede bajar todavía más.

Luego es como todo lo que ocurre hoy en día, que se busca la inmediatez y la ganancia rápida sin esfuerzo ni conocimiento y eso, o tienes un golpe de suerte o difícilmente se puede lograr y abundan los vendehumos, crypto, nft etc

A mi los fondos de inversión me parecen una buena forma de invertir pero los bancos deberían ponerse las pilas porque cobran unos costes enormes y lo que ofrecen no es gran cosa de acuerdo a la valoración de páginas Como morningstars

Efectivamente ir al dividendo es otra estrategia distinta al compra/vende tradicional donde , si el dividendo ya es "complicado" , en el compra/vende ya tienes que echar muy pero que muy bien las cuentas para salir en positivo.

Pero en el dividendo tampoco es todo alegría y felicidad o al menos es mi impresión.

Pongo un ejemplo para ilustrar el asunto... por si acaso yo estoy equivocado con mis pensamientos.

Según este articulo sobre los "aristócratas del dividendo" nacionales....

Siete compañías del Ibex 35 cuentan en este momento con una rentabilidad por dividendo del 6,6% o superior. La inversión vía dividendos supone un ingreso extra para los ahorradores, compensa las posibles caídas de las acciones y es una opción con sesgo conservador para aquellos inversores con...

www.estrategiasdeinversion.com

BBVA es uno de ellos

Veamos un ejemplo practico , sin entrar en tecnicismos y con matemática básica , de esta maravilla del dividendo BBVA con compras en 2000 , 2002 y 2009.

A día de hoy simplemente como acción ya estoy con un -37% de perdidas , alrededor de 495€

Desde 2020 el dividendo recibido ha sido alrededor de 57€ , por lo que vamos a poner un rendimiento simbólico de 19€/año desde el 2000 para el ejemplo. ( unos años mas y otros menos )

Si estuviese recibiendo 19€/año desde el año 2000 , llevaría 418€ de ganancias en dividendos

(sin contar los posibles gastos de mantenimiento de la cuenta de valores que vamos a imaginar que compensa las posibles fluctuaciones de esos 19€... y es mucho imaginar)

En 22 años , con esta simulación básica , llevo -15% de perdidas.

Y faltaría meter en la ecuación la comisión de una posible venta y el pellizco de hacienda por el dividendo y la venta...

En resumen , ese superdividendo , si no bájese mas la acción y se mantuviese ese ritmo de 19€/año de dividendo , empezaría a ser rentable a partir de los 26 años... vamos , que entiendo me quedan 4 años (siendo muy optimista) para empezar a ver lo "positivo" del dividendo del BBVA.

Es otra estrategia para ir a "largo plazo" pero con un ritmo muy particular acompañado de calculadora, excel y paciencia.

Los fondos , pues eso... a largo plazo en su mayoría , mucha temática , muchas comisiones y con la incertidumbre de no ver la cotización "real" nunca . Lo que ves siempre lleva dos o tres días de retraso...no apto para controladores compulsivos como los compra/venta de acciones 🤭

Ruedines los planes de pensiones tienen el pago de impuestos en diferido no pagas hoy si no cuando saques la pasta, para no pagar impuestos en la retirada hay que hechar bien las cuentas.

Y los beneficios fiscales ya son una ruina a la hoy de desgravar ya no hay casi nada que valga la pena.

Gregorio si vende libros, pero tiene muchísima información en el foro de forma gratuita.

Josan si escribió dos libros pero los beneficios son para una ONG

Pero no son su fuente de ingresos principal, ambos son IF hace tiempo.

Si aún no sabes cómo es la tributación del rescate de un plan de pensiones, te explicamos las formas de hacerlo y los tramos del IRPF que se aplican. ¡Entra!

www.bbva.es

Actualmente el limite de los 1500€ en planes de pensiones individuales hace que solo te salga medianamente rentable según el tramo de irpf que tengas y el posible beneficio que le puedas sacar a ese plan según la propia inversión.

Otra cosa para echar cuentas si ...

En resumidas cuentas que el excel hay que aprender a manejarlo bien bien 😅

Sirve para hacer un listado de empresas que deseas añadir a tu cartera y así de un vistazo ver las que están a buen precio.

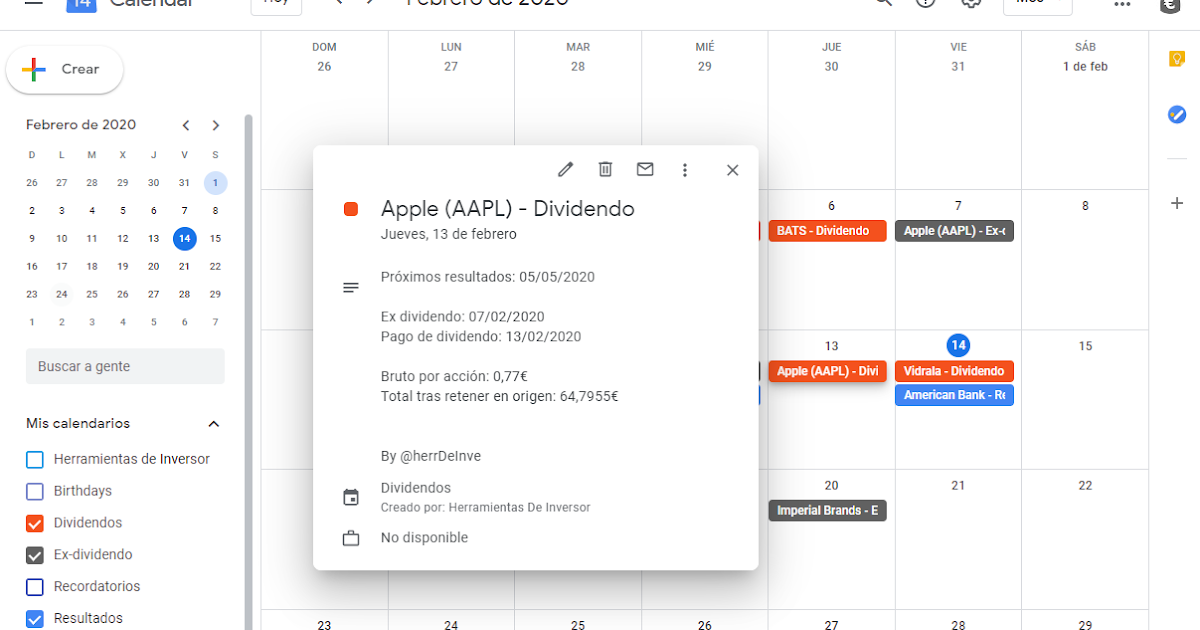

No sé de cuántas empresas tienes tú cartera, pero a la que tienes bastantes va bien para saber cuándo y cuánto pagan dividendos.

La inversión en dividendos la estuve mirando durante un tiempo, pero no me da la vida para mirar en profundidad tantas cosas ya.

Al final, he decidido invertir en fondos de inversión (78/22 variable/fijo) de MyInvestor y hacer una aportación mensual. También hago una aportación mensual a Criptomonedas (BTC y ETH principalmente). También es verdad que invierto relativamente poco, y de momento no puedo diversificar más.

Aunque tengo formación en el tema financiero, no soy ningún experto, así que voy a dejar sólo unos apuntes a modo de opinión:

- Primera y única regla de oro: invierte el dinero que NO necesitas. Hay mucha gente que lo mete todo en fondos de inversión y luego se estrella.

- Hay que ser consciente que a más rentabilidad más riesgo: hay que tener cierta prudencia y no fiarte de promesas de hacerte rico en 2 días. Véase el problema con las criptomonedas, las .com en su día, o lo que surja nuevo de 4 listos que se aprovechan de muchos tontos. Se trata de ganar poco pero sostenido en el tiempo.

- Y como decís, hay que estudiar bien la fiscalidad, porque de lo que ganas, después de comisiones, hacienda se queda otro pellizco, y puede que por tus ingresos económicos, saltes incluso a otro tramo impositivo y te acaben de crujir. No es todo tan fácil.

- Hay que mirar el coste de oportunidad, es decir, que ganas si no inviertes. Estáis hablando de inflación como si estuviéramos en Venezuela, en estos últimos 15 años la inflación en Europa ha estado al 2%, yo en esa situación macroeconómica prefiero tener el dinero tranquilo en el banco sabiendo que está disponible para lo que surja y ahí se va a quedar, aunque el coste de tenerlo ahí sea ese 2%. El objetivo principal del BCE es mantener la inflación baja (de ahí la subida de tipos), y espero, que en un tiempo cuando el hijo de Putin se estrelle, volvamos a tener otra vez esos niveles de estabilidad financiera. Yo soy de la opinión que lo importante es ahorrar, lo que se pueda, siempre vas a acumular más cantidad de lo que pierdes por esa inflación.

- Ahora bien, es cierto que coyunturalmente ahora hay una ventana de oportunidad ya que los tipos de interés están subiendo y van a seguir así un tiempo. Ya depende del nivel de riesgo que quiera asumir cada uno, hay muchos depósitos garantizados, fondos de inversión y lo más seguro, deuda pública... eso sí, siguiendo la regla 1: invertir lo que no se necesita.

- Y ya que estoy voy a hacer una predicción que ya se habla en ciertos círculos económicos: en unos años vamos a tener una crisis gorda, de verdad, a causa de la deuda pública. El Banco Central Europeo hizo la mayor cagada que se le podía haber ocurrido, y en contra de sus principios fundacionales, y fue comprar y acostumbrar a los Estados a financiarse con deuda pública, y ahí estamos, cerca del 150% de deuda pública (billón y medio que hay que pagar todos los años). Así que ojito con las inversiones a largo plazo, porque no se que va a pasar, pero algo gordo vendrá.

Ahí dejo mis opiniones por si le sirven a alguien.

También hay que tener cuidado con los vende cursos, con un método fenomenal pero que son tan buena gente que te van a contar su método y al final de lo que viven es de vender cursos.

Aunque tengo formación en el tema financiero, no soy ningún experto, así que voy a dejar sólo unos apuntes a modo de opinión:

- Primera y única regla de oro: invierte el dinero que NO necesitas. Hay mucha gente que lo mete todo en fondos de inversión y luego se estrella.

- Hay que ser consciente que a más rentabilidad más riesgo: hay que tener cierta prudencia y no fiarte de promesas de hacerte rico en 2 días. Véase el problema con las criptomonedas, las .com en su día, o lo que surja nuevo de 4 listos que se aprovechan de muchos tontos. Se trata de ganar poco pero sostenido en el tiempo.

- Y como decís, hay que estudiar bien la fiscalidad, porque de lo que ganas, después de comisiones, hacienda se queda otro pellizco, y puede que por tus ingresos económicos, saltes incluso a otro tramo impositivo y te acaben de crujir. No es todo tan fácil.

- Hay que mirar el coste de oportunidad, es decir, que ganas si no inviertes. Estáis hablando de inflación como si estuviéramos en Venezuela, en estos últimos 15 años la inflación en Europa ha estado al 2%, yo en esa situación macroeconómica prefiero tener el dinero tranquilo en el banco sabiendo que está disponible para lo que surja y ahí se va a quedar, aunque el coste de tenerlo ahí sea ese 2%. El objetivo principal del BCE es mantener la inflación baja (de ahí la subida de tipos), y espero, que en un tiempo cuando el hijo de Putin se estrelle, volvamos a tener otra vez esos niveles de estabilidad financiera. Yo soy de la opinión que lo importante es ahorrar, lo que se pueda, siempre vas a acumular más cantidad de lo que pierdes por esa inflación.

- Ahora bien, es cierto que coyunturalmente ahora hay una ventana de oportunidad ya que los tipos de interés están subiendo y van a seguir así un tiempo. Ya depende del nivel de riesgo que quiera asumir cada uno, hay muchos depósitos garantizados, fondos de inversión y lo más seguro, deuda pública... eso sí, siguiendo la regla 1: invertir lo que no se necesita.

- Y ya que estoy voy a hacer una predicción que ya se habla en ciertos círculos económicos: en unos años vamos a tener una crisis gorda, de verdad, a causa de la deuda pública. El Banco Central Europeo hizo la mayor cagada que se le podía haber ocurrido, y en contra de sus principios fundacionales, y fue comprar y acostumbrar a los Estados a financiarse con deuda pública, y ahí estamos, cerca del 150% de deuda pública (billón y medio que hay que pagar todos los años). Así que ojito con las inversiones a largo plazo, porque no se que va a pasar, pero algo gordo vendrá.

Ahí dejo mis opiniones por si le sirven a alguien.

@Andrés cómo ves las cuentas remuneradas ? @bikersoy tú que le das al dividendo, qué brokers son los más fiables, o fiabilidad/comisiones bajas ?, Mejor españoles o extranjeros ? @Ruedines mejor una cuenta remunerada o letras del Estado ?

@Andrés cómo ves las cuentas remuneradas ? @bikersoy tú que le das al dividendo, qué brokers son los más fiables, o fiabilidad/comisiones bajas ?, Mejor españoles o extranjeros ? @Ruedines mejor una cuenta remunerada o letras del Estado ?

Las cuentas remuneradas depende de las condiciones, normalmente no dan mucha rentabilidad a cambio de tener el dinero disponible y sin ningún tipo de riesgo (hasta 100.000€ que es lo que tenemos todos cubierto legalmente). Ya depende de si te vale o no, a día de hoy con la inflación así obviamente no dan para cubrir la depreciación. Para que fueran rentables tendría que parar la inflación y que el BCE mantuviera los tipos altos... cosa complicada jeje.

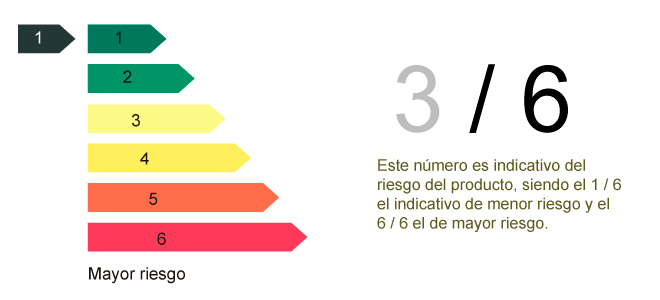

De todas maneras, no te líes, esto se trata de ver que riesgo quieres asumir con tu dinero y la disponibilidad que necesitas, normalmente cuando contratas algún tipo de plan de inversión te tienen que ofrecer un documento obligatorio de la CNMV, entre otras cosas, con 7 niveles de riesgo: CNMV

Ya a partir de ahí, tienes que buscar un "mediador" fiable, normalmente todos los bancos tienen un asesor financiero, que es la opción más segura porque opera desde tu propio banco. Si no pues alguna agencia de inversión que tenga cierto renombre como por ejemplo Renta 4: Renta 4 Banco . Y si no pues tienes que tirar de brokers individuales, o incluso plataformas online,... Yo creo que lo más complicado es en manos de quién pones tu dinero.

Hombre, un 2% es poco pero menos de lo que te da el banco, que es 0%

Mi perfil inversor es riesgo CERO y si cae algo, pues oye.

El no ganar nada, ya lo hago con mí Banco.

Disponibilidad: me da igual tenerlo ahí que en el banco ( no lo necesito ) y tampoco lo regalo 🤪

A mí me gustaría una cuenta remunerada al 1, 1,50, 2% ( si es más, mejor, claro ) en un periodo largo, 5 - 10 años o para " siempre "😊

Hombre, un 2% es poco pero menos de lo que te da el banco, que es 0%

Mi perfil inversor es riesgo CERO y si cae algo, pues oye.

El no ganar nada, ya lo hago con mí Banco.

Disponibilidad: me da igual tenerlo ahí que en el banco ( no lo necesito ) y tampoco lo regalo 🤪

A mí me gustaría una cuenta remunerada al 1, 1,50, 2% ( si es más, mejor, claro ) en un periodo largo, 5 - 10 años o para " siempre "😊

Yo te digo lo que estoy usando ING que es con el que comencé y luego degiro.

Pero cada perfil es diferente pues los brokers tienen unas condiciones que pueden ser buenas para mi y no para otros.

Yo que invierto en dividendos compro las empresas para mantenerlas en cartera asi que busco que no me cobren comisión de custodia ni por el cobro de dividendos .

Con ING lo consigues pero tienes que hacer mínimo una operación al trimestre.

Tambien me permite asistir o votar en las juntas de accionistas de las empresas españolas y optar por los obsequios que algunas empresas entregan a sus accionistas

Es un broker sencillo para empezar a operar y pasa los datos a hacienda que aunque hay que revisar es un consuelo para muchos.

Luego en broker extranjero el mejor sin duda es interactive brokers por sus comisiones bajisimas por la amplia oferta de mercados y productos.

Es un broker con mucha solidez ademas de ser bastante antiguo ya, yo no lo tengo por que acostumbrado a una plataforma para tontos como ing me hice la picha un lio al abrir cuenta demo.

Por eso tengo Degiro por las comisiones eran mas bajas que ING aunque ahora el marguen se ha reducido bastante y por su plataforma para tontos como yo.

Pero degiro es un broker joven y esta cambiando condiciones a cada rato

Con un broker extranjero tienes que dar tu los datos a hacienda nada que sea complicado solo que se tiene que dedicar tiempo.

Tienes que valorar cuanto vas a invertir mensualmente, trimestral etc y hacer un listado que pros y contras.

Esto es como que bici me compro ,pues depende del presupuesto y que vas hacer con ella

Hombre, un 2% es poco pero menos de lo que te da el banco, que es 0%

Mi perfil inversor es riesgo CERO y si cae algo, pues oye.

El no ganar nada, ya lo hago con mí Banco.

Disponibilidad: me da igual tenerlo ahí que en el banco ( no lo necesito ) y tampoco lo regalo 🤪

A mí me gustaría una cuenta remunerada al 1, 1,50, 2% ( si es más, mejor, claro ) en un periodo largo, 5 - 10 años o para " siempre "😊

Si no te quieres liar lo mas sencillo son las cuentas remuneradas.

Y luego dentro de ellas pues tendrás que decidir según la cantidad que vayas a meter y si te merece la pena o no cambiar la nomina a ese banco.

Aquí hay un tipo que hace un resumen mas o menos actualizado de cuentas remuneradas/depósitos

Les presento:El Bar de los Pufforeros.Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos, etcUn lugar libre dónde, como su

www.rankia.com

Sin saber tu situación la mas llamativa (actualmente) parece ser la de MyInvestor por dar un 2% hasta 50K sin vinculaciones de ningún tipo.

(Si te decides por MyInvestor me envías un mensaje privado para darte invitación .. amigo!)

Esta es "interesante" si vas a meter 5000 o menos y estas dispuesto a mover nomina y recibos a Bankinter pasando a ser tu banco principal.

También puedes meter 5000 aquí y el resto a MyInvestor... y ya si pasan de 55K tus ahorros pues el resto a otra cuenta sin vinculaciones como la de Pibank ... y asin suncesivamente 🤑

O puedes comprarte una ebike para meter los dineros en el hueco de la bateria y tu beneficio seria la excusa de tener ebike como hucha y bike. Un plan sin fisuras!